Ekonomi hayatımızın çok önemli bir parçası ancak pek azımız bu alanda aslında ne olup bittiğini anlayabiliyor, duyduğumuz haberleri anlamlandırabiliyoruz. Birikimlerimizi, harcamalarımızı birebir ilgilendiren çok önemli kararları alma aşamasında da çoğu zaman “Ben para meselelerinden hiç anlamam”, “Banka işlerini kafam almaz, okulda da matematiğim kötüydü zaten” gibi ifadelere sığınıp önemli kararları başkalarına bırakıyoruz.

Bu sözler bazen bir kaçış, bazen tembellik, bazen de matematik fobisine işaret edebilir. Ancak ortada bir gerçek var: İçinde veri, bütçeleme, tasarruf, yatırım, ödünç alma/verme, sigortalama, gelir-gider eşleştirmesi başlıklarının olduğu işlerden kaçış yolu arıyor, isteksiz oluyoruz!

Oysaki günümüz dünyası için veriyi anlamak, finansal veri okuryazarı olmak birincil ihtiyaçlar arasında.

Finansal okuryazarlık, bireylerin finansla ilgili konulardaki tutum, davranış, bilgi ve becerilerinin toplamı. Yani, bireylerin nelere yatırım yapılacağı, risklerin nasıl yönetileceği, hangi miktarda ve nasıl borçlanılacağı, tasarrufların nasıl değerlendirileceği ve nasıl bütçe yapılacağı gibi konularda kararlar alabilme ve bu kararları uygulayabilme becerisi. Sadece çalışanların değil, hepimizin 21. yüzyılın gereği olarak teknoloji okuryazarlığı, matematiksel okuryazarlık gibi becerileri kavraması gerekiyor.

Yabancı literatürde 90’lı yılların ortalarında, yerli literatürde ise 2000’lerin başında gündeme giren bu kavram, özellikle 2008 Küresel Finans Krizi’nden itibaren özel önem kazandı. Zira kişinin finansal becerilere sahip olması, hem finansal problemleri önceden öngörüp çözüm üretebilmede hem de daha rahat bir hayat sürdürme açısından önem taşıyor. Gelişen ve değişen günümüz pratiklerinde parayla başa çıkabilme, parayı yönetebilme yeteneği kişilerin elde etmek istediği elzem becerilerden biri.

İnsanların finansal sistemin bir parçası olmaları ve finansal karar alma aşamalarında bilinçli tercihler yapabilmeleri, bu konudaki bilgi düzeyleriyle yakından ilişkili.

Finansal okuryazarlık öncelikli olarak kişinin kendi ekonomisi için gerekli olsa da, tek tek bireylerin ekonomi içerisinde aldığı kararlar ve attığı adımlar, finans ve sermaye piyasalarına da yön verdiğinden bireysel davranışlar bir açıdan finansal ekosistemin gelişimini ve verimliliğini de etkiyor.

Finansal okuryazarlık öncelikli olarak kişinin kendi ekonomisi için gerekli olsa da, tek tek bireylerin ekonomi içerisinde aldığı kararlar ve attığı adımlar, finans ve sermaye piyasalarına da yön verdiğinden bireysel davranışlar bir açıdan finansal ekosistemin gelişimini ve verimliliğini de etkiyor.

Son 10 yılda kamunun da desteklediği finansal eğitim programları hem bireylerin daha etkili kararlar alabilmesine yardımcı oluyor hem de aslında şeffaflığı, hesap verebilirliği güçlendiriyor çünkü bireyler kendilerine en uygun finansal ürünü seçme aşamasında ilgili kuruluşlardan daha fazla bilgi talep ediyorlar, onları şeffaflık ve açıklık ilkelerine uymaya zorluyorlar.

Bu saydığım nedenlerle Dünya Bankası ve Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) gibi çok sayıda uluslararası kurum dünyada ve tabii Türkiye’de de bireylerin finansal okuryazarlığının artması için çalışmalar yapıyor.

Link: https://foy.tbb.org.tr/finansal-okuryazarlik-nedir

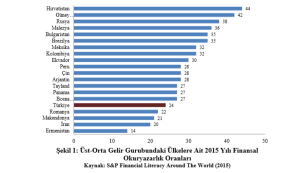

Türkiye finansal okuryazarlıkta nerede?

2015 yılında, kredi derecelendirme kuruluşu Standart&Poor’s (S&P) tarafından yayınlanan Küresel Finansal Okuryazarlık Araştırması, dünya genelindeki ülkelerde bireylerin finansal okuryazarlık seviyelerini ölçmeye yönelik sınırlı sayıdaki çalışmalardan. Araştırma kapsamında bireylere enflasyon, temel aritmetik işlem yeteneği, bileşik faiz, risk dağıtımı kavramları ile ilgili bilgi düzeylerini ölçen sorular soruluyor. Bu kavramlar hakkındaki sorulardan en az üç tanesine doğru cevap veren bireyler finansal okuryazar olarak kabul ediliyor.

Bu tabloya bakınca ilk etapta finansal okur-yazarlık meselesinde Türkiye için karamsarlığa kapılmak mümkün ama güncel veriler incelendiğinde aslında her yıl finansal veri okuryazarlığı farkındalığımızın arttığı da görülüyor. Veri yönetimi ihtiyacı, inovasyon-teknoloji, dijital dönüşüm, mobil dünya ile yapılan hizmetler arttıkça ivme pozitif anlamda artmaya da devam edecektir.

Sözünü ettiğim güncel veriler arasında Sermaye Piyasası Kurumu’nun (SPK) ve OECD’nin 2012, 2015 yıllarında finansal okuryazarlık düzeylerinin belirlenmesi için yaptığı çalışmalar da var.

Bu çalışmalardan elde edilen sonuçlara göre, finansal konularda temel aritmetik işlemleri yapabilenlerin oranı 2012 yılında %84 iken, 2015’te %93’e çıkmış. Paranın zaman değeri konulu soruyu doğru cevaplayanların oranı, 2012 yılında %28,4 iken, 2015’te %50’ye yükselmiş. Basit faizle ilgili soruya doğru cevap verenlerin oranı 2012 yılında %35,5 iken 2015’te %54’e; bileşik faiz sorusunu doğru yanıtlayanların oranı da 2012’de %26,1’den 2015’te %32’ye yükselmiş.

Bu sonuçlar finansal okuryazarlık düzeyinin yıllar itibariyle yükseldiğini gösteriyor. Finansal Okuryazarlık ve Erişim Derneği’nin 2017’de yaptığı bir çalışmaya göre de1 katılımcıların %70’i minimum düzeyde finansal bilgiye sahip, birikim yapma oranı da yalnızca %49, aynı araştırma gençlerin %35’inin finansal konularda gerçeklikten uzak bir beklenti içinde olduğunu ve bu konuda kaygı duymadığını belirtiyor.

“Türkiye Finansal Yeterlilik Araştırması” sonuçlarına göre ise katılımcıların gelir seviyesi yükseldikçe düşük riske verilen önem daha da artıyor.

2017 yılında yapılan bir çalışmaya göre, katılımcıların %70’i minimum düzeyde finansal bilgiye sahip, birikim yapma oranı da yalnızca %49; aynı araştırma gençlerin %35’inin finansal konularda gerçeklikten uzak bir beklenti içinde olduğunu ve bu konuda kaygı duymadığını belirtiyor.

Türkiye’de finansal okuryazarlığın arttırılması için Dünya Bankası, OECD ve Avrupa Komisyonu gibi uluslararası kuruluşlar önemli çalışmalar yapıyor. Ulusal düzeydeyse, Merkez Bankası (TCMB), SPK, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ve Hazine Müsteşarlığı gibi kamu kurumlarının yanı sıra, Finansal Okuryazarlık ve Erişim Derneği, Genç Başarı Eğitim Vakfı gibi sivil toplum kuruluşları ile Para Durumu gibi sosyal girişimler bu alanda faaliyet gösteriyor. Hatta Türkiye Bankalar Birliği’nin hem eğitim amaçlı hem de konuyla ilgili bir testin de bulunduğu ayrı bir sitesi var; burada finansal okuryazarlığın unsurları, yani finansal bilgi, tutum, davranış başlıkları detaylarıyla açıklanıyor ayrıca teste katılarak finansal okuryazarlık seviyenizi de ölçebiliyorsunuz.

Dünyada eğitimin bir parçası

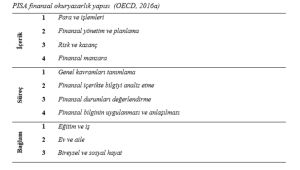

Ergenlik dönemindeki öğrencilerin yaşam becerilerini ölçen ve OECD tarafından yürütülen2 Uluslararası Öğrenci Değerlendirme Programı (PISA), sınavlarında finansal okuryazarlığa 2012 yılından bu yana yer veriyor. Bu sınavlarda, finansal okuryazarlık yapısı içerik, süreç, bağlam olmak üzere üç aşamada şekillendiriliyor.

PISA sonuçları evrensel bir niteliğe sahip ancak Türkiye, PISA sınavlarının finansal okuryazarlık kısmına henüz katılmadı. Zira Türkiye’de resmi bir finansal okuryazarlık eğitiminin olmaması, PISA finansal okuryazarlık bölümünün Türkiye’de uygulanmasına engel.

Oysa, ancak finansal okuryazar bir birey finansal sorunlarını konuşabilir, tartışabilir, yorumlayabilir ve parayla olan ilişkisini anlayabilir. Bu durumu önemseyen birçok ülke finansal okuryazarlık eğitimini okullaştırma girişimlerinde bulunuyor. Amerika Birleşik Devletleri, Singapur, Kanada gibi pek çok ülkede finansal okuryazarlık bir ders olarak müfredatta yer alıyor, matematik gibi ilgili derslere entegre ediliyor çünkü finansal okuryazarlık becerisinin ilişkili olduğu temel becerilerden biri de matematik.

Zaten, OECD de matematiksel okuryazarlığı, finansal okuryazarlık için bir ön koşul olarak kabul ediyor. Ne de olsa, durumu anlama, muhakeme etme, problem çözme ve modelleme, manipülasyon ve tahmin, yansıtma ve transfer etme, temsil, iletişim ve teknoloji kullanımı süreçleri hem matematikte hem de finansal okuryazarlıkta var. Ancak Türkiye’de finansal okuryazarlığın matematikle entegrasyonuna yönelik bir çalışma yok.

Türkiye’de eğitimde yeri var mı?

Finansal okuryazarlık bu kadar önemli bir mesele olmasına rağmen, Türkiye’de 2005 yılından bu yana devam eden kapsamlı öğretim programı değişikliklerinde bu kavram göz ardı ediliyor. MEB, “Bütçemi Yönetebiliyorum Projesi” kapsamında görsel sanatlar ve müzik derslerine finansal okuryazarlık ile ilgili beceriler yerleştirilmek için bu alanda çalışan kurumlarla işbirliğine gitmiş olsa da bu çalışmalar programa yansıtılamadı. 2017-18 eğitim öğretim döneminde uygulanmaya başlanan ilköğretim matematik dersi öğretim programına da “Verilerin farklı gösterimlerinden yararlanılarak finansal okuryazarlıkla ilişkisi kurulur” cümlesi eklendi ama o kadar. Programda bu cümlenin gereğinin nasıl yapılacağına ilişkin başka bir açıklama yok.

Oysa eğitim-öğretim ile bu konudaki farkındalığın geliştirilmesi gerekiyor. Harcama, biriktirme ve paylaşma başlıkları altında finansal okuryazarlığın temel hedefi olan ‘para nedir ve nasıl kullanılmalıdır’, ‘istek ve ihtiyaç arasındaki fark nedir’ gibi sorulara cevap bulmak; ‘seçim yapmak’, ‘sabırlı olmak’ gibi kavramları da pekiştirme imkânı bulunabilir.

Finansal okuryazarlık bu kadar önemli bir mesele olmasına rağmen, Türkiye’de 2005 yılından bu yana devam eden kapsamlı öğretim programı değişikliklerinde bu kavram göz ardı ediliyor.

Gençlerin finansal konuları anlaması ve yorumlaması, karşılaşacakları finansal krizlerle başa çıkabilmelerini kolaylaştıracak, sorun çözme kapasitelerini geliştirecektir. Fakat bu yazıyı yazarken fark ettim ki, literatürde lise öğrencileri üzerine yapılmış çok sınırlı sayıda ve çok yerel ölçekte yürütülmüş finansal okuryazarlık çalışması mevcut.

MEB’in tüm öğrencilerini kapsayan bir çalışma yürütmesi, PISA modellenerek hayata geçirilebilir. Böylesi bir saha çalışması nesillerin yetişmesinde ve farkındalığını artırmada çok önemli bir rol oynayacaktır.

Başlangıçta finansal okuryazarlık kavramını aktarmak bile anlamlı olacaktır. Ancak unutmamalıyız ki, finansal enstrümanlarda yaşanan gelişmelerden piyasaların daha karmaşık hale gelmesine, finansal yatırım araçlarına olan ilginin artmasından kredi, emeklilik ve sigorta gibi ürünlerde bireysel sorumluluğun artmasına kadar bu başlık altına giren ve aktarılması çaba isteyen pek çok konu var.

Sonuç olarak sürekli değişen ve gelişen ekonomilerde bilinçli bireylere daha fazla ihtiyaç duyuluyor. Türkiye hem yeterince finans okuryazar değil hem de düşük tasarruf yapan bir ülke. Genç neslin, üniversite ya da iş hayatına başlamadan önce finansal konularda bir takım bilgilere sahip olması, hem onların hem Türkiye’nin geleceği için sağlam temeller atılmasını sağlar.

Twitter: @pinardag

Bu makalede yer alan fikirler yazara aittir ve Fikir Turu’nun editöryel politikasını yansıtmayabilir.

Bu yazı ilk kez 6 Ağustos 2019’da yayımlanmıştır.

- https://www.fo-der.org/foder-visa-turkiye-1-finansal-okuryazarlik-arastirmasi/

- Her üç yılda bir yapılan bu sınavda matematiksel okuryazarlık, fen okuryazarlığı, okuduğunu anlama ve yorumlama becerisi ve finansal okuryazarlık soruları yöneltiliyor. Analiz edilip yayınlanan bu çalışmalar ülkelerin eğitimlerinin karşılaştırılmasında iyi bir araç olarak görülürken, eğitim sisteminin güncellenmesi, değişmesi, yeniden şekillenmesi için de değerli bir referans kaynağı.