Yakın dönemde Türkiye’nin hem iç hem de dış politika gündemini meşgul eden konulardan biri enerjide dışa bağımlılık. Özellikle Rusya’dan ithal edilen doğal gazın tüketimdeki yüksek payı, hazineye getirdiği yükün yanı sıra dış politikada devletin manevra alanını kısıtlayan bir unsur olarak karşımıza çıkıyor.

Dışa bağımlılığı azaltmayı amaçlayan Ankara, enerji arzını çeşitlendirme çalışmalarına hız verdi. Çeşitlendirme politikası özellikle yerel enerji kaynaklarının kullanımını arttırmakta önemli mesafe kaydettiyse de doğal gaz ithalatında alternatiflerin yaratılması hedefine ulaşmak zaman alıyor. Bu bağlamda küresel enerji piyasalarındaki gelişmeler, özellikle sıvılaştırılmış doğal gaz (LNG) arzındaki artış, Türkiye’nin enerji politikası için önemli bir fırsat sunuyor.

Rus gazı düşüşte, ABD LNG’si yükselişte

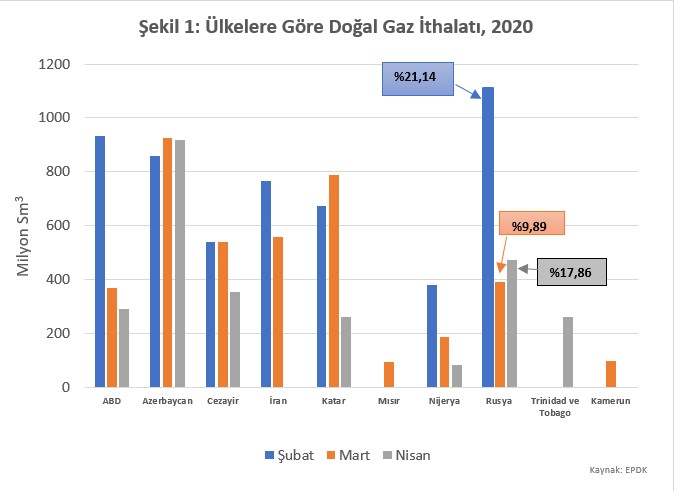

Türkiye’nin son dönem doğal gaz ithalat verileri incelendiğinde tarihsel eğilimlerden şaşırtıcı sapmalar görüyoruz. Dikkati ilk çeken unsur, Rus doğal gazının azalan payı. Enerji Piyasası Düzenleme Kurulu (EPDK) verilerine göre Türkiye’nin 2019 doğal gaz ithalatında Rusya’nın payı %33,61 olarak gerçekleşti.1 Bu Mavi Akım boru hattının faaliyete geçmesinden bu yana yakalanan en düşük oran (2009-2018 dönemi yıllık ortalaması %51). Bu durum Şubat-Mart-Nisan 2020 verilerinde daha da belirgin: Şubat ayında Rus gazının ithalattaki payı %21,14 olurken bu oran Mart’ta %9,89, Nisan’da ise %17,86 olarak gerçekleşmiş (Şekil 1).

Mart ayında Rusya’dan ithal edilen gaz miktarı Azerbaycan, Cezayir, İran2 ve Katar’dan yapılan ithalatın gerisinde kalırken Rusya’dan ithalat Nisan’da artarak 470 milyon metreküpe ulaşsa da bu miktar Azerbaycan’dan ithal edilen gazın ancak yarısı.3

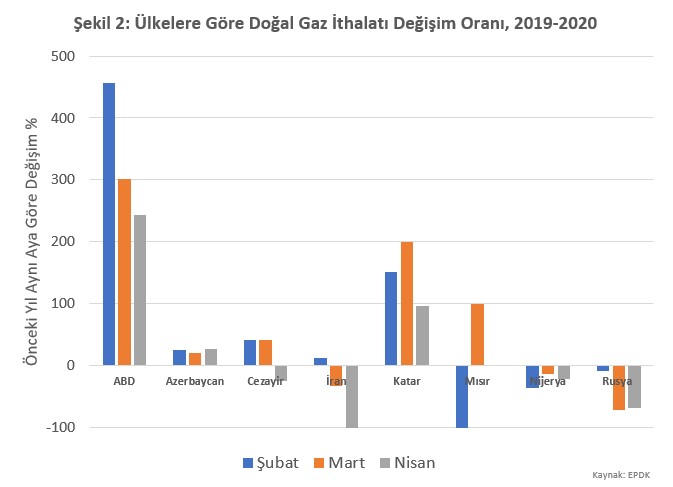

Rus gazının azalan ağırlığına paralel olarak dikkat çeken bir diğer veri ise ABD LNG’sinin ithalattaki payının hızla artması. Şubat 2020’de Türkiye’nin ABD’den aldığı 931 milyon metreküp gaz önceki yılın aynı ayındaki miktarın %455’ine denk geliyor (Şekil 2). Mart ve Nisan dönemlerinde ithal edilen ABD çıkışlı LNG hacmindeki değişim önceki yılın aynı dönemine göre %300 ve %242 olarak kaydedilmiş. Buna karşılık Mart-Nisan aylarında Rusya’dan ithalatın bir önceki yıla göre %72 ve %69 daraldığı dikkate alınırsa ibrenin ABD’den yana olduğu açık.

LNG neden cazip?

LNG’yi cazip kılan en önemli unsur giderek azalan maliyeti. 2010-2014 döneminde $10-15/mmbtu bandında seyreden LNG fiyatları 2015-2019 boyunca azalarak hemen her yerde $2/mmbtu seviyesinin altını gördü. BOTAŞ bu dönemde avantajlı fiyatlardan yararlanarak spot piyasadan LNG alımını arttırdı. Fiyat avantajına ek olarak Türkiye’nin LNG ithalatındaki artışı mümkün kılan bir diğer gelişme Rusya ile yaşanan 2015 uçak krizi sonrasında LNG depolama ve gazlaştırma altyapısına yapılan yatırımlar. Yakın zamana kadar Türkiye günlük gaz basma kapasitesinin yetersizliği nedeniyle LNG ithalatında bir darboğazla karşı karşıyaydı. Devreye alınan iki adet Yüzer Depolama ve Gazlaştırma Ünitesi (FSRU) gemisi ile Silivri ve Tuz Gölü tesislerindeki iyileştirmelerin ardından Türkiye’nin günlük doğal gaz karşılama kapasitesi kış günlerindeki yüksek tüketimi karşılayabilecek seviyeye ulaştı.

2019 yılında toplam doğal gaz ithalatının %28.08’lik kısmı LNG yoluyla gerçekleşti (%88,37 uzun dönemli ithalat + %11,63 spot LNG).4 Nijerya, Cezayir ve Katar pazar paylarını korurken, Türkiye’ye gönderdiği LNG kargoyu 2015-2019 döneminde yaklaşık 10 kat arttıran ABD5 2019’da Türkiye’nin Katar’dan sonra ikinci büyük spot LNG tedarikçisi konumuna yükseldi.6 Türkiye de ABD LNG’sinin Avrupa’daki en büyük ithalatçılarından biri oldu.

Türkiye-Rusya enerji iş birliğinin geleceği

Peki, bütün bunlar ne anlama geliyor? Türkiye’nin doğal gaz tedarikinde ABD Rusya’nın yerini mi alıyor?

Öncelikle şunun altını çizmek gerekir ki Türkiye’nin Rus gazına bağımlılığının azalması iki ülke arasındaki enerji iş birliğinin sonu anlamına gelmiyor. Türkiye 1987 yılından beri Rusya’dan doğal gaz satın alıyor. Bu süre içerisinde doğal gaz ticaretinin yaşanan siyasi krizlerden ve piyasa hareketlerinden kalıcı olarak etkilenmemiş olması iş birliğinin direncinin bir kanıtı. Daha da önemlisi Türk Akımı ve Akkuyu Nükleer yatırımlarıyla birlikte enerji iş birliği bugün çok daha kapsamlı ve karmaşık bir niteliğe bürünmüş durumda. Söz konusu yatırımların yeni ticari çıkarları ve finansal ilişkileri de beraberinde getirdiği dikkate alındığında, Türkiye-Rusya enerji iş birliğinin öngörülebilir bir gelecekte devam edeceği değerlendirilebilir.

Öte yandan doğal gaz piyasalarındaki değişimlerle birlikte Türkiye-Rusya enerji ilişkisinin bugüne kadar sergilemiş olduğu asimetrik niteliğin kısmen de olsa dönüşmesi beklenebilir. Burada hayati husus uygun maliyetli arz seçeneklerinin çoğalmasıyla Türkiye’nin Rusya ile kurmuş olduğu asimetrik ilişkiden çıkış maliyetinin düşmesi ve buna bağlı olarak Ankara’nın müzakere gücünün artması olacaktır.

Rus gazının yüksek fiyatı kadar sözleşmelerdeki al ya da öde şartlarından şikayetçi olan Türk tarafının bu konudaki ısrarlı talepleri Gazprom’dan karşılık görmüyordu. Ancak durum artık farklı. Mevcut sözleşmelerin önemli bir kısmının süresi 2021 sonu itibariyle doluyor. Bu noktada Türkiye LNG kozunu kullanarak doğal gaz fiyatlarını spot fiyatlara endeksleyecek yeni bir düzen talep edecektir. Son dönemde Rus gazının ithalatında yaşanan daralma da bu duruma işaret ediyor.

Benzer taleplerini hayata geçiren pek çok Avrupa ülkesi Gazprom ile sözleşmelerini revize etti. Avrupa Komisyonu’nun da baskısıyla Gazprom’un Avrupa’daki uzun vadeli sözleşmeleri hub fiyatlarına endekslendi ve bu gaz maliyetlerine ortalama %30 indirim olarak yansıdı.

BOTAŞ’ın (ve özel sektörün) 2021 ve sonrasında Gazprom ile yürüteceği müzakereler Türkiye’nin enerji faturasını düşürmenin yanı sıra uzun süredir gündemde olan bölgesel enerji merkezi olma hedefi adına da önemli. Türkiye ile Rusya arasında yeni bir doğal gaz ticareti rejiminin kurulması, iki ülke arasındaki ekonomik karşılıklı bağımlılık ilişkilerini daha simetrik bir zemine taşımak yolunda kritik bir adım olur.

Kazanımlar kalıcı olabilir mi?

Bu noktada madalyonun diğer yüzüne de bakmakta yarar var. Yukarıda vurgulandığı üzere Türkiye’nin enerji güvenliğinde yakaladığı ivme ulusal enerji politikalarının bir eseri olduğu kadar küresel enerji piyasalarındaki değişimlerin de bir sonucu. Dolayısıyla elde edilen kazanımların kalıcı olması, piyasa koşullarının (Türkiye için) olumlu seyrine ve siyasi dinamiklere bağlı.

Bu bağlamda karşımıza çıkan ilk soru, arz bolluğunun ve düşük fiyatların devam edip etmeyeceği. Bir süredir dünya genelinde ekonomik faaliyetin yavaşlaması nedeniyle enerji talebinin düşük olduğu bir dönemdeyiz. Mevcut duruma eklenen COVID-19 kaynaklı belirsizlik ortadan kalksa bile öngörülebilir bir gelecekte talebin hızla artması zor. Bu Türkiye gibi enerji tüketicisi ülkeler için iyi haber. Öte yandan düşük küresel talep nedeniyle özellikle Amerikan kaya gazı (shale) üreticileri zor durumda. Sadece kaya gazı devriminin belkemiği küçük ve orta ölçekli üreticiler değil, ABD’nin ikinci büyüğü olan Chesapeake gibi pek çok önemli şirket yakın dönemde iflas etti ya da üretime ara verdi. Küresel ekonomide bir canlanma olması durumunda bile batan şirketlerin ve kapanan kuyuların geleceği belirsiz.

ABD LNG’si nereye?

İkinci olarak, LNG ticaretinin artmaya devam etmesi durumunda bile hangi pazarların ABD için öncelikli olacağı önemli. ABD LNG ihracatının son dönemde Avrupa pazarlarına yönelmesinin en az iki nedeni var.

Bunlardan ilki, Washington’ın Avrupalı müttefiklerine alternatif yaratarak Rusya’nın bölgedeki etkisini zayıflatmak istemesi. ABD’nin bu hamlesine Rusya Gazprom’un Avrupa sözleşmelerini revize etmenin yanı sıra Rus LNG kapasitesine önemli yatırım yaparak karşılık verdi. Önümüzdeki dönemde ABD’nin LNG’yi Rusya’ya karşı bir koz olarak kullanmaya devam edip etmeyeceği ve bu stratejinin ne kadar etkili olacağı belirleyici olacak.

ABD LNG ihracatının Avrupa pazarına yoğunlaşmasının bir diğer nedeni de ABD’nin talebin yüksek olduğu Asya pazarlarına, özellikle de Çin’e, erişim sorunuydu. Aslında Çin 2016 yılında ABD’den LNG ithalatına başlamış ve ithalat hacmi kısa sürede hızla artmıştı. Ancak 2018 yılında alevlenen ticaret savaşları ABD – Çin LNG ticaretini tamamen durdurdu. Ticaret savaşlarına ara verilmesiyle birlikte ABD LNG ihracatçıları tekrar Çin pazarına yönelmeye başladı. Ocak 2020’de imzalanan Faz-1 anlaşmasında Çin ABD’den LNG de dahil olmak üzere 50 milyar dolarlık enerji ürünü satın almayı vaat etti. ABD LNG’sinin Asya pazarlarına dönmesiyle Avrupa’daki LNG arzının ve fiyatlarının uzun vadede ne yönde değişeceği Türkiye için önemli.

Rusya-Türkiye-ABD üçgeni

Üçüncü ve son olarak, Rusya-Türkiye-ABD üçgeninin siyasi dinamikleri Türkiye’nin enerji politikasını şekillendiren ana unsur olmaya devam edecek.

Tarihsel olarak Türkiye’nin enerji politikasında Rusya ile ABD arasında bir denge politikası yürütmeye çalıştığını hatırlayalım. Ankara ABD destekli Bakü-Tiflis-Ceyhan boru hattını gerçekleştirirken Rusya ile Mavi Akım’ı kurmuş, AB’nin Güney Gaz Koridoru stratejisinin bir parçasıyken Rusya ile Türk Akımı’na ortak olmuştu.

Türkiye birbirine alternatif görünen enerji inisiyatifleri içerisinde yer alırken nakil hatları üzerindeki elverişli coğrafi konumundan ve dönemin jeopolitik dengelerinden yararlandı. Boru hatlarına kıyasla daha esnek bir ticaret biçimi olan LNG’nin yaygınlaşmasının yanı sıra yenilenebilir enerjinin öneminin hızla arttığı günümüzde Türkiye küresel enerji jeopolitiğindeki konumunu ve bu konum üzerine inşa ettiği stratejileri yeniden değerlendirmek durumunda.

Buna ek olarak Rusya-ABD arasında son dönemde yaşanan enerji rekabeti Türkiye’nin geleneksel denge politikasını daha da karmaşıklaştırıyor. ABD’nin Türk Akımı projesine yönelik yaptırımları –her ne kadar şu ana kadar Türkiye’nin çıkarlarına doğrudan zarar vermediyse de—özellikle Kongre’nin bu konudaki tavizsiz tavrını ortaya koyuyor. Olası bir Biden Yönetimi’nde Washington’ın Rusya’ya yönelik daha katı bir enerji politikası izlemesi şaşırtıcı olmaz. Buna karşılık özellikle Doğu Akdeniz’de Türkiye ile rekabet halindeki Rusya’nın Ankara’nın ABD’yi bir koz olarak kullanma çabalarına nasıl karşılık vereceğini zaman gösterecek.

Sonuç olarak, küresel enerji piyasaları ve jeopolitiğinde yaşanan değişimler neticesinde Türkiye’nin enerji güvenliği birkaç yıl öncesine kıyasla bugün çok daha iyi bir seviyede. Ancak bu kazanımların uzun vadeli sonuçlarını büyük oranda Türkiye’ye dışsal faktörler belirleyecek.

Bu makalede yer alan fikirler yazara aittir ve Fikir Turu’nun editöryel politikasını yansıtmayabilir.

Bu yazı ilk kez 4 Ağustos 2020’de yayımlanmıştır.

- EPDK, Doğal Gaz Piyasası 2019 Yılı Sektör Raporu, Ankara, 2020. https://www.epdk.gov.tr/Detay/Icerik/3-0-94/yillik-sektor-raporu

- İran’dan ithal edilen gazdaki azalma boru hattındaki sorunlar nedeniyle Nisan ayında İran’dan ithalat yapılmamış olmasıyla açıklanabilir.

- EPDK, Doğal Gaz Piyasası Sektör Raporu Şubat 2020, Ankara, 2020, EPDK, Doğal Gaz Piyasası Sektör Raporu Mart 2020, Ankara, 2020; EPDK, Doğal Gaz Piyasası Sektör Raporu Nisan 2020, Ankara, 2020. https://www.epdk.gov.tr/Detay/Icerik/3-0-95/aylik-sektor-raporu

- EPDK, Doğal Gaz Piyasası 2019 Yılı Sektör Raporu, Ankara, 2020. https://www.epdk.gov.tr/Detay/Icerik/3-0-94/yillik-sektor-raporu

- EIA, U.S. Natural Gas Exports and Re-Exports by Point of Exit https://www.eia.gov/dnav/ng/NG_MOVE_POE2_DCU_NUS-NTU_A.htm

- EPDK, Doğal Gaz Piyasası 2019 Yılı Sektör Raporu, Ankara, 2020. https://www.epdk.gov.tr/Detay/Icerik/3-0-94/yillik-sektor-raporu