“Yeşil merkez bankacılık ne değildir?” başlığını okuyunca içinden “Önce yeşil merkez bankacılığın ne olduğunu okusaydık, sonra ne olmadığını da konuşurduk.” diyenleriniz olmuştur haklı olarak.

Ancak mevzu popüler olmadan epey önce bu konuda çalışmaya başlamış biri olarak bana güvenmenizi rica edeceğim.

Yazının kalanında bir heykeltıraş olarak varsayalım kendimizi, fazlalıkları atalım, geriye yeşil merkez bankacılık kalsın.

Merkez bankaları neden var?

Konuya tabii önce merkez bankacılık ve para politikası üzerinden girmek en doğrusu.

“Merkez bankaları neden var?” sorusuna verilen yanıt, teknik detay olarak değişiklik gösterse de, kuruluş hikâyelerinden beri baktığımızda özünün aynı olduğunu görüyoruz:

Ülkeyi iktisadi olarak istikrara kavuşturmak / ülkedeki iktisadi istikrarı korumak.

Merkez bankalarının yolculuğu zaman içerisinde somut görev tanımı çerçevesinde değişiklikler gösterdi elbet.

Ama bugün gelinen noktada fiyat istikrarı ve finansal istikrarı sağlamak / korumanın, pek çok merkez bankası için genel kabul görmüş ödevler olduğunu söylemek yanlış olmayacaktır.

Tabii, istihdam ve büyüme gibi hedefleri olan merkez bankalarını da listeye ekleyelim, onlarsız olmaz.

Zamanda bir yolculuğa çıkarsak, merkez bankalarının krizlerden sonra ve/ya krizlerle mücadele için, birer kurtarıcı olarak kurulduklarını görürüz.1

Tarih, merkez bankalarının mücadele etmesi beklenen krizin bazen bir bankacılık krizi, bazen savaş sonrası yaşanan bir likidite krizi olduğunu gösteren örneklerle dolu.

Bugün ise krizin adı değişmiş görünüyor.

İçinden geçmekte olduğumuz ekosistem krizine ve onun önemli bir parçası olan iklim krizine merkez bankalarının kulaklarını tıkamasını beklemek sizce gerçekçi mi? Bence hayır.

İklim krizi merkez bankalarını nasıl etkiliyor?

Peki, ekosistem krizi ya da daha ön plana çıkan kısmıyla iklim krizi, merkez bankalarının biraz önce saydığım görev tanımlarını etkiliyor mu, etkilemiyor mu?

Kestirmeden söyleyeyim, elimizdeki çalışmalara göre etkiliyor.

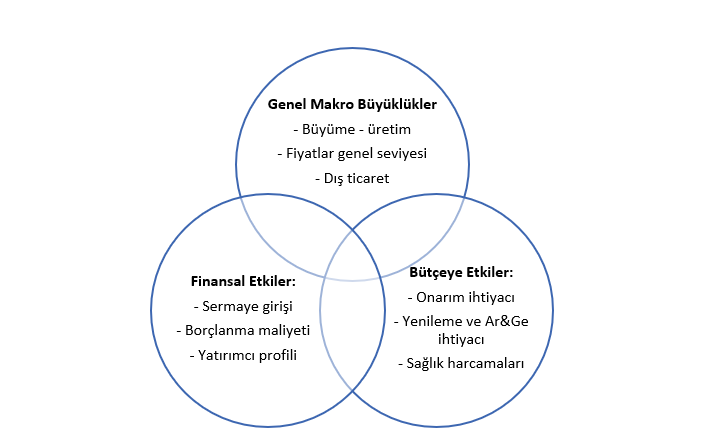

Şekil 1, iklim krizi bağlantılı şokların iktisadi etki alanlarından bazılarını özetliyor.

Etkinin genişliği, iklim krizi gibi şokları gözetmeden yapılan ekonomik modellerin gerçekçi sonuçlar vermeyeceğini de teyit ediyor.2

Şekil 1: İklim krizi bağlantılı şokların iktisadi etki alanlarından bazıları

Tam bu noktada bazı iktisatçılar (Ben de onlardan biriyim.) yeşil merkez bankacılığı gündeme getiriyorlar. Yani, iklim krizi dâhil çevresel faktörleri karar mekanizmasına dâhil eden bir merkez bankacılık anlayışı.3

Ancak bu konuyu, bir grup başka ekonomistin de çok eleştirdiğini ve bu eleştirilerin temelsiz olmadığını da not etmem gerek.

Yazının içerisinde bu eleştirilere de yer vermeye çalışacağım. Amacım, bu haklı endişeleri ortadan kaldıracak bir tasarım önermek.

Yeşil merkez bankası pratiği ne zaman başladı?

Aslında merkez bankalarının iklim krizine ilgisi yeni değil ama popülerlik görece yeni.

Örneğin, iklim krizi bağlantılı şoklara karşı kırılgan olan Bangladeş’in uzun zamandır yeşil merkez bankacılık pratiklerini uyguladığını söylesem belki de aranızda şaşıranlarınız olacaktır.

Çünkü yakın zamanda popüler olan haliyle, merkez bankalarının iklim krizine olan ilgisinin Avrupa Merkez Bankası ya da İngiltere Merkez Bankası üzerinden okunmasına daha alışığız.

Oysa gerçek hayat bize gösteriyor ki, iklim krizine karşı kırılganlığı yüksek olan ülkelerde bu tarz pratikler zaten başlamıştı fakat uluslararası farkındalık düşüktü.

İklim krizi bağlantılı şokların sayısının ve şiddetinin artmasıyla birlikte, merkez bankalarının bu konudaki yorumlarını daha fazla duyar olduk.

Konuyu kamuoyunun gündemine kuvvetli bir şekilde getirenlerin başında dönemin İngiltere Merkez Bankası Başkanı Mark Carney yer alıyor.4

Carney Başkan, merkez bankacılık-iklim krizi ilişkisini ağırlıklı olarak finansal istikrar üzerinden kuruyordu.

İklim krizi bağlantılı şokların getireceği onarım maliyeti ve bunların sigortacılık ve bankacılık gibi sektörlerin bilançosunda yaratacağı riskin, finansal istikrarı tehdit etme olasılığı İngiltere Merkez Bankası’nın radarına (haklı olarak) girmişti.

Son dönemde konunun fiyat istikrarı bağlantısı da konuşulmaya başlandı.

Avrupa Merkez Bankası (AMB) Başkan Yardımcılarından Schnabel bu konudaki öncü isimlerden bir tanesi.

Yeni terimler

Avrupa Merkez Bankası Başkanı Lagarde’in “varoluşsal bir kriz” olarak nitelendirdiği iklim krizinin5 enflasyonist etkilerini görünür hale getiren Schnabel, bizi aynı zamanda yeni terimlerle de düşünmeye davet etti.6

Gelin hızlıca o terimlerin üzerinden geçelim:

İklim değişikliğiyle bağlantılı maliyetlerin yarattığı fiyat baskısına “iklimflasyon” diyebiliriz.

Son yıllarda sayısı ve şiddeti artan ekstrem hava olaylarının sonuçları genellikle iklimflasyona giden yolun taşlarını döşüyor.

Fosil yakıtlara bağlı enerji üretiminin yarattığı maliyetleri ise kabaca “fosilflasyon” altında topluyoruz. Dünyada elektrik üretiminin fosil yakıtlara bağımlılığı %60’ın üzerinde.

Yüksek bağımlılığa ek olarak yeşil dönüşüme eşlik edecek şekilde planlanan maliyet artışları düşünüldüğünde, fosilflasyon ciddi bir tehdit olmaya devam edecek.

Son kalemimiz ise “yeşilflasyon”.

Yeşil dönüşümün gerektirdiği finansman sıklıkla konuşulur ama finansmanın nereye gideceği atlanır.

Yeşil dönüşüm için gerekli olan yatırımlar, çeşitli ürünlerde talebi yükselterek bir fiyat baskısı yaratacak (Örneğin: Bakır, kobalt, lityum vb); buyurun size yeşilflasyon.

Bu özet tariften de anlaşılacağı üzere, iklimflasyon ve fosilflasyon arz yönlü, yeşilflasyon ise talep yönlü şok özellikleri barındırıyor.

Fiyat istikrarını tehdit eden özellikleri de oldukça net.

Bu nedenle, konunun merkez bankalarının gündemine girmesi de oldukça doğal.

Yeşil merkez bankaları nasıl tasarlanmalı?

Peki, mesele ne?

Yeşil merkez bankacılık iyi tasarlanmadığı zaman, merkez bankalarının araç bağımsızlığını tehdit etme riski taşıyor.

Yine modern merkez bankacılıkla ve özellikle enflasyon hedeflemesi rejimi ile özdeşleştirdiğimiz hesap verebilirlik gibi alanlarda da, gri bir alan yaratılmasından endişe ediliyor.

Bu haklı endişeleri gidermenin yolu tasarımdan geçiyor.

Tam bu noktada izninizle yeşil merkez bankacılık tasarımına ilişkin bir öneriyi eklemek isterim:7

- Yeşil dönüşüm / düşük karbonlu ekonomiye geçiş merkez bankalarının değil devletin görevidir.

- Merkez bankalarının asli görevi, yasayla belirlenmiş hedeflerine ulaşmaktır. Örneğin; finansal istikrarı gözeterek fiyat istikrarı sağlamak.

- Yeşil para politikası araçları, merkez bankalarının araç bağımsızlığı ile çelişmemelidir.

Aslında bu maddelerle şunu da söylemiş oluyorum:

Yeşil merkez bankacılık, merkez bankalarının yeşil dönüşümün ana sorumlusu olması değildir. Yeşil merkez bankacılık, merkez bankalarının fiyat istikrarı vb. görev tanımlarından vazgeçmesi değildir. Yeşil merkez bankacılık, araç bağımsızlığından feragat etmek değildir.

Açıktır ki “kurumsal yeşil tasarım” üzerinde konuşmadan, sadece yeşil merkez bankacılığı konuşmak eksik kalacaktır.

Tasarımı ve yeşil araçları bir arada konuşmak ve değerlendirmek son derece önemli.

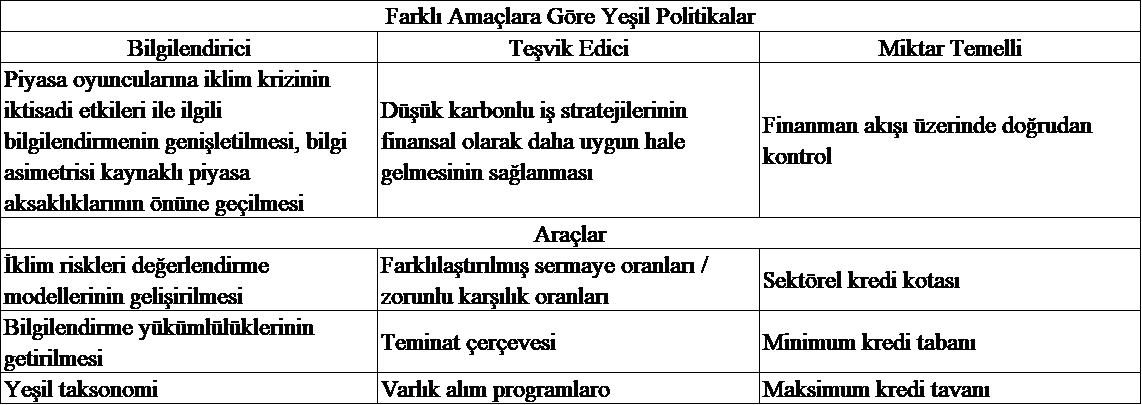

Yeşil para politikası araçları

Peki, hazır konu gelmişken, yeşil para politikası araçları neler olabilir?

Bir kalkınma bankası iktisatçısı olarak buna elbette düşük karbonlu ekonomiye geçiş üzerinden yanıt vereceğim.

Yukarıdaki 3 maddelik çerçevenin uygulandığı bir ortamda, atılabilecek pek çok adım var. Tablo 1 bunlardan bazılarını ana başlıkları ile özetliyor.

Tablo 1. Yeşil Para Politikası – Taksonomi

Fakat bu yazının amacı, çok teknik bir para politikası tartışması başlatmak değil. Onu biz teknisyenler ayrı bir mecrada seve seve yaparız. Konuyu değişim ve dönüşüm cesareti ile bağlamak en güzeli diye düşünüyorum.

Bu aralar kalkınma iktisadı cephesinde çok kullandığımız bir terim var: İklim krizi ile bağlantılı, olasılığı düşük, yıkıcılığı yüksek risklere “yeşil kuğu” diyoruz.

Hayat kısa, yeşil kuğular uçuyor!

Bizim de buna, tüm iktisadi kurumlar ve araçlarla uyum sağlamamız gerekiyor. Hazır mıyız?

Bu makalede yer alan fikirler yazara aittir ve Fikir Turu’nun editöryel politikasını yansıtmayabilir.

Bu yazı ilk kez 4 Ekim 2023’te yayımlanmıştır.

- Erol, İ., Ünüvar, B., & Küçüközmen, C. C. (2015). Para ve merkez bankacılığı. O. Atay içinde, Para iktisadı. Teori ve politika, 1-30.

- Stern, 2008.

- Dikau, S., & Volz, U. (2018). Central banking, climate change and green finance. ADBI Working Paper 867. Tokyo.

- Carney, M. (2015). Breaking the tragedy of the horizon–climate change and financial stability. Speech given at Lloyd’s of London.

- Lagarde, C. (2020). The path forward: The global economy. Washington Post Live, 22 July, 2020

- Schnabel, I. (2022, March). A new age of energy inflation: climateflation, fossilflation and greenflation. In Remarks at a panel on “Monetary Policy and Climate Change” at The ECB and its Watchers XXII Conference, Frankfurt am Main (Vol. 17).

- Ünüvar, B., Yeldan, A.E. (2022). 21. Yüzyılın Merkez Bankacılığında Kaçınılmaz Dönemeç: Yeşil Olmalı Mı, Olmamalı Mı?. İktisat ve Toplum, 144.